Anlageklassen sind im Finanzwesen Gruppen von Finanzprodukten, die aufgrund gemeinsamer Merkmale wie Risiko und Rendite zusammengefasst werden. Die grobe Unterscheidung zwischen Finanz- und Sachanlagen ist weitestgehend einheitlich. Innerhalb der Finanzanlagen gibt es allerdings keine einheitliche Definition für die verschiedenen Anlageklassen. Der folgende Blogpost bietet einen Überblick.

Wenn du mehr Infos zum Thema "Risiko und Rendite unterschiedlicher Anlageklassen im Vergleich" suchst, dann empfehlen wir dir unseren Blogpost dazu:

Risiko, Rendite und Korrelation der Anlageklassen: Langfristig gesehen und im Ausblick

Es gibt unzählige Investitionsmöglichkeiten und Anlageformen, und noch mehr Arten diese darzustellen. Die folgende Grafik gibt einen einfachen und intuitiven Überblick zu den Wichtigsten davon und unterteilt grob in Finanzanlagen und Sachanlagen.

Überblick über Finanzanlagen und Sachanlagen

Der Begriff Finanzanlage fasst alle Investitionen zusammen welche in Finanzwerten getätigt werden. Ihnen liegt ein Vertrag, ein Wertpapier oder ein anderer finanzieller Wert aber nicht direkt ein Sachwert zugrunde.

Für den Fall, dass der Besitzer unerwarteten Kapitalbedarf hat, können liquide Finanzanlagen im Normalfall rasch verkauft und in Liquidität umgewandelt werden. Je nach Risiko kann es sein, dass dies mit einem Verlust passiert. Deshalb muss vor einer Investition immer der Anlagehorizont festgelegt werden. Nur so können erwartetes Risiko und Rendite mit seriösen Wahrscheinlichkeiten berechnet und analysiert werden.

Im Regelfall gibt es keinen regen Handel für illiquide Finanzanlagen und sie können nur zu bestimmten Zeitpunkten gekauft und veräussert werden. Aus diesem Grund sollten illiquide Investitionen nur mit Kapital getätigt werden welches nicht kurzfristig gebraucht wird und dementsprechend gebunden werden kann. Für Direktanlagen muss zum Ausstieg ein Käufer gefunden werden. Illiquide Fonds werden beim Verkauf teilweise mit einem grossen Abschlag zurückgenommen. Anleger erwarten im Vergleich zu liquiden Finanzanlagen eine sogenannte „Liquiditätsprämie“ die den Investor für die schlechte Veräusserbarkeit kompensiert.

Für den Verkauf von Sachanlagen bedarf es meistens einer gewissen Vorlaufzeit. Ausserdem sind häufig Vermittler involviert die eine Verkaufsprovision verlangen. Das kann die Transaktion kostspielig machen.

Es ist daher ratsam, Sachanlagen nur im Notfall oder bei guten Gelegenheiten zu verkaufen. Die durchschnittliche Behaltedauer von Sachanlagen ist verglichen mit anderen Investitionen am längsten. Die wichtigsten Sachanlagen sind Immobilien.

Innerhalb der Finanzanlagen unterteilen wir in 5 verschiedene Anlageklassen, die wir im Detail beschreiben.

- Geldmarkt

- Anleihen

- Aktien

- Alternative Anlagen

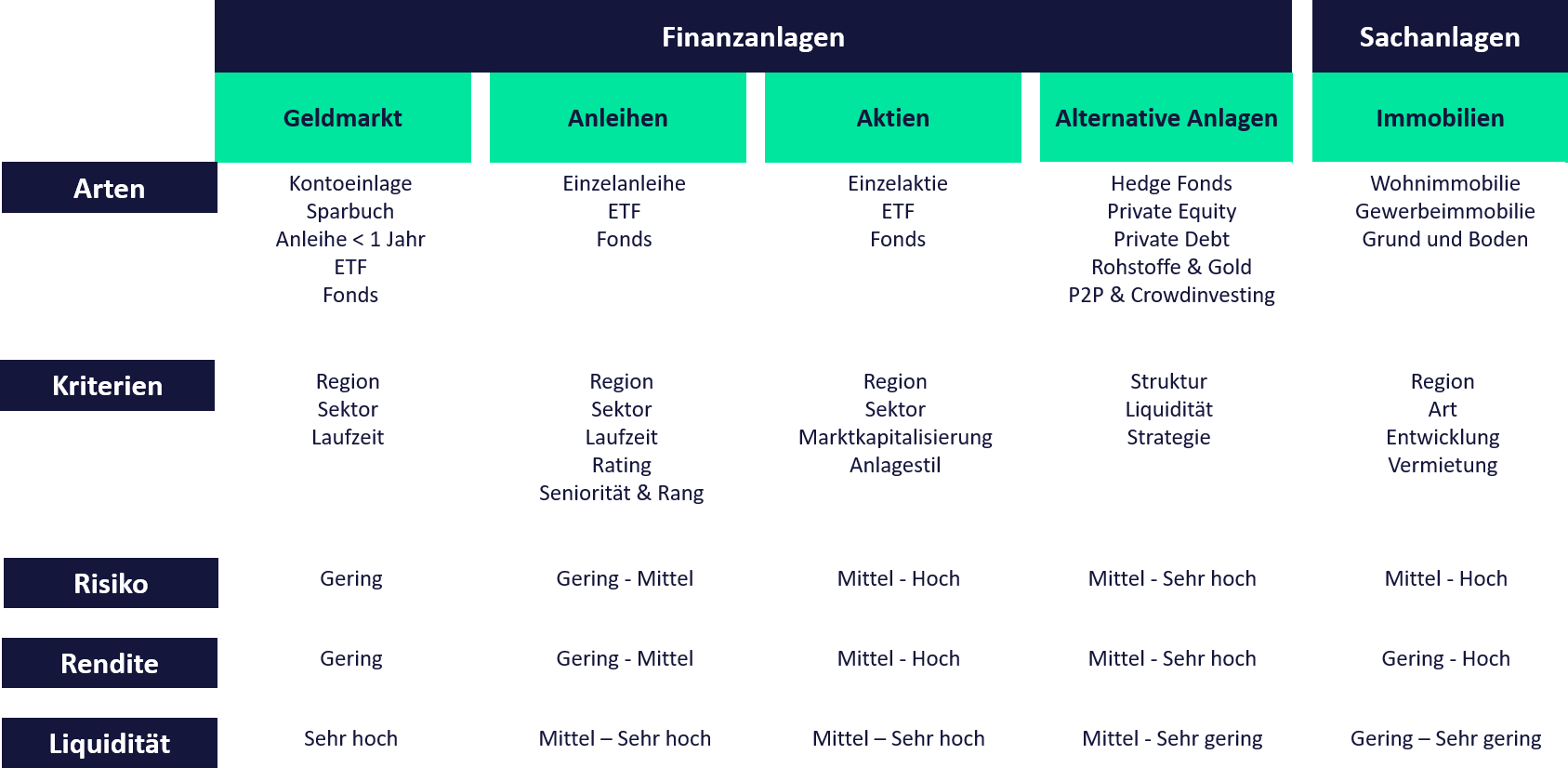

Sie unterscheiden sich für Anleger durch ihr Risiko & Rendite Verhältnis und die Liquidität. Jede Anlageklasse hat verschieden Formen in denen investiert werden kann: Sogenannte Anlageinstrumente wie Einzelanlagen, Fonds, ETFs oder Derivate. Jede Anlageklasse kann nach verschiedenen Kriterien weiter klassifiziert werden. Die folgende Grafik gibt einen Überblick über die 5 Klassen innerhalb der Finanzanlagen.

Geldmarktanlagen zeichnet sich durch Sicherheit und Liquidität aus, je nach gewählter Gegenpartei (Kontoführende Bank oder Emmitent des Gelmarktinstruments) bei der eine Einlage getätigt wird, kann aber auch das Ausfallsrisiko steigen. Geldmarktanlagen umfassen in diesem Sinne sämtliche Geldanlagen unter 1 Jahr welche eine Verzinsung mit sich bringen. Das beinhaltet Bankkonten mit variabler Verzinsung (Tagesgeld), Sparbücher, Termin- oder Festgelder (zeitlich gebundene Kontoanlagen), Geldmarktfonds, risikoarme Anleihen mit Laufzeit unter 1 Jahr.

Die folgenden Instrumente für Investitionen am Geldmarkt stehen zur Verfügung:

- Kontoeinlage

- Sparbuch

- Anleihe < 1 Jahr

- ETF

- Fonds

Mehr Informatinen zu Geldmarktinstrumenten findest du in unserer Analyse:

Girokonto, Tagesgeldkonto, Festgeldkonto, Bausparer und Sparbuch – wir verschaffen Überblick und erklären dir die Vorteile, Nachteil und Risiken.

Anleihen sind verbrieftes Fremdkapital, welches einem Unternehmen zur Verfügung gestellt wird. Sie werden von Unternehmen, Regierungen und anderen supranationalen Institutionen herausgegeben, um Kapitalbedarf zu decken. Anleihen bieten regelmäßige Einkünfte in Form von Zinszahlungen und werden am Laufzeitende zu einem bestimmten Nominalwert zurückbezahlt. Anleihen haben stabilere Renditen als Aktien, die mögliche Wertsteigerung ist jedoch begrenzt. Anleihen riskanterer Emmitenten weisen höheres Risiko und grössere Renditen in Form von Zinszahlungen auf. Der Wert von Rentenanlagen ist immer abhängig vom Zinsniveau und damit verbundenen Zinsänderungen.

Die folgenden Instrumente für Anleiheninvestitionen stehen Investoren zur Verfügung:

- Einzelanleihe

- ETF (hier unser Blogpost: Investmentfonds und ETFs erklärt: Vorteile, Nachteile und Risiken)

- Fonds (hier unser Blogpost: Investmentfonds und ETFs erklärt: Vorteile, Nachteile und Risiken)

- Derivate (Optionen und Futures etc. hier erklärt: Derivate erklärt: Vorteile, Nachteile und Risiken)

- Strukturierte Produkte (Zertifikate, Optionsscheine etc. hier erklärt: Strukturierte Produkte erklärt: Vorteile, Nachteile und Risiken)

Aktien sind verbrieftes Eigenkapitalbeteiligungen an einem Unternehmen. Sie werden von einer Aktiengesellschaft ausgegeben und meist an der Börse gehandelt. Mit Aktien können Gewinne (Kurssteigerungen) und Einkünfte (Dividendenerträge) erzielt werden. Beides ist nicht garantiert - es besteht das Risiko, dass der Aktienkurs fällt (im schlechtesten Fall auf 0), und dass ein Unternehmen keine Dividenden zahlt.

Die folgenden Instrumente für Aktieninvestitionen stehen Investoren zur Verfügung:

- Einzelaktie (hier unser Blogpost: Einzelaktien erklärt: Vorteile, Nachteile und Risiken)

- ETF (hier unser Blogpost: Investmentfonds und ETFs erklärt: Vorteile, Nachteile und Risiken)

- Fonds (hier unser Blogpost: Investmentfonds und ETFs erklärt: Vorteile, Nachteile und Risiken)

- Derivate (Optionen und Futures etc. hier erklärt: Derivate erklärt: Vorteile, Nachteile und Risiken)

- Strukturierte Produkte (Zertifikate, Optionsscheine etc. hier erklärt: Strukturierte Produkte erklärt: Vorteile, Nachteile und Risiken)

Alternative Anlagen sind finanzielle Vermögenswerte, die nicht in eine der herkömmlichen Anlagekategorien fallen. Anders gesagt weisen alternative Anlagen wenig Korrelation mit traditionellen Finanzanlagen wie Aktien oder Anleihen auf. Beispiele dafür sind Hedge Funds, Private Equity oder Rohstoffe.

Die meisten alternativen Anlageformen gelten als riskant und weisen geringe Liquidität auf. Deshalb sollten sie nur unter Berücksichtigung einer langen Haltezeit in Betracht gezogen werden. Immobilien werden oft auch als alternative Anlagen eingestuft, wir weisen Immobilien als separate Anlageklasse aus.

In der Vergangenheit waren Alternative Anlagen aufgrund hoher Minimum-Investitionsbeträgen grundsätzlich nur institutionellen Investoren zugänglich. Durch die Digitalisierung und die damit einhergehende Ausbreitung neuer Anlageformen wie Crowdinvesting und Peer-to-Peer Lending, haben nun auch Privatinvestoren Zugang.

Die folgenden Alternativen Anlagen stehen Investoren zur Verfügung:

- Hedge Fonds

- Private Equity Fonds

- Private Debt Fonds

- Rohstoffe & Gold physisch, Fonds und ETFs

- P2P & Crowdinvesting Direktanlagen

- Cryptowährungen

Wir konzentrieren uns in diesem Bogpost auf die wichtigste Sachanlage: Immobilien.

Direktinvestitionen können in Form von Wohn- und Gewerbeimmobilien beziehungsweise Grund und Boden wie Wald oder anderen Grundstücken umgesetzt werden. Investitionen in Immobilien können Eigennutzung oder Vermietung als Hauptmotiv haben.

Mit Immobilien können, wie bei Aktien, laufende Erlöse (Mieteinnahmen oder bei Eigennutzung die Ersparnis der alternativen Miete) und Einmalerlöse (aus dem Verkauf) erzielt werden. Investitionen in Immobilien werden mit Zeitaufwand verbunden. Während Immobilienentwicklung, Bau und Renovation extrem Zeit-intensiv sind, ist die Vermietung von Immobilienbestand etwas einfacher. In jedem Fall sind laufende Kosten für den Unterhalt und die Verwaltung zu beachten.

Obwohl eine Anlage in eine Immobilie meistens viel Kapital bindet und Klumpenrisiken mit sich bringen ist es neben dem Sparbuch die beliebteste Anlageform im DACH Raum.

Die folgenden Arten an Immobilienanlagen stehen Investoren zur Verfügung:

- Wohnimmobilie

- Gewerbeimmobilie

- Grund und Boden

Jeder von uns steckt mit dem Finanzleben in einer anderen Situation oder bestreitet einen ganz anderen Lebensabschnitt. Wir alle haben unterschiedliche Risikoneigungen, erwartete Renditen und Investmentpräferenzen. Insofern gibt es keine einheitliche Investmentstrategie. Du kannst sie nur feststellen, indem du dich mit den verschiedenen Kriterien beschäftigst und herausfindest was für dich passt.

Eines ist sicher: Diversifikation, also die Streuung von Risiko, sollte immer ein zentraler Faktor bei deinen Investitionen sein. Wie Miguel Cervantes, der Autor von Don Quixote sagte: “Don’t put all your eggs into one basket”. Alles auf eine Karte zu setzen hat schon viele schlaue Menschen einiges an Geld gekostet und sie eventuell auch in den finanziellen Ruin getrieben. Um das zu vermeiden, informiere dich und sei dir der Risiken deiner Anlagen bewusst. Streue die Anlageklassen und deine Investitionen innerhalb einer Anlageklasse so gut es geht. Mehr Infos zu diesem Thema findest du in unserem Blogpost "Risiko und Rendite unterschiedlicher Anlageklassen im Vergleich":

Risiko, Rendite und Korrelation der Anlageklassen: Langfristig gesehen und im Ausblick

Wenn du selber unsicher bist oder nicht weisst wie du es angehen sollst informiere dich bevor du los legst. Es ist keine Schande, Unterstützung bei einem Profi zu suchen, der mehr Erfahrung und Wissen hat als du. Wenn du wissen willst, welche Art anzulegen zu dir passt, sie unseren Blogpost „Anlegen & investieren: Beratung, Mandat oder doch selbst“ an:

Selbst beim Onlinebroker investieren, Vermögensberatung oder Portfoliomanagement vom Vermögensverwalter - ein Überblick

Welches Instrument zu deinen Analgezielen passt findest du in unserem Blogpost heraus:

Aktien, Anleihen, Fonds, ETFs, Optionen, Futures, Strukturierte Produkte, Direktanlagen, Kollektivanlagen & Co – finopt erklärt die wichtigsten Finanzinstrumente.