Für die Meisten von uns verhält es sich mit Geldanlage und Investieren aber so ähnlich wie mit vielen anderen Dingen. Wir wissen dass wir etwas tun sollten, schieben es aber immer wieder auf – ähnlich wie den Zahnarztbesuch.

Psychologen nennen das „Prokrastination“, abgeleitet vom lateinischen Verb „procrastinare“ für vertagen. Warum es uns so schwer fällt, aktiv zu werden, und unsere Finanzen ordentlich anzulegen, ist bei den meisten Menschen unterschiedlich. Am häufigsten sind die folgenden Gründe dafür verantwortlich:

Fehlendes Wissen

Angst vor Verlusten

Unüberschaubares Angebot an Alternativen

Misstrauen gegenüber Finanzdienstleistern

Dieser Blogpost beschreibt den Unterschied zwischen Konsum und Investition, zeigt auf, warum Investieren wichtig für ein zufriedenes Finanzleben ist und hilft dir, Inflation in diesem Zusammenhang besser zu verstehen.

Moment! Wenn wir es genau nehmen, dann investieren wir ständig und jeden Tag. Oder nicht?

Konsum steht immer mit Ausgaben oder Käufen in Verbindung, bei denen das erworbene Produkt oder Service aufgebraucht werden oder mit der Zeit an Wert verlieren. So sind ein Essen, ein neues Handy oder auch ein normales Auto keine Investitionen im wirtschaftlichen Sinn, sondern Konsumgut ohne Werterhalt oder Wertsteigerung.

Immer wenn wir etwas bezahlen ist das doch irgendwie eine Investition in uns selber oder andere. Die Restaurantrechnung ist ein Investment in unseren Körper und Wohlbefinden, jedes gekaufte Buch eine Investition in unsere Bildung und jede Arztrechnung ist eine Anlage in unsere Gesundheit.

Zusätzlich investieren wir jede Menge Zeit. Der Besuch bei Freunden, den Eltern oder der kleinen Nichte ist ein Investment in gute Beziehungen. Falls wir uns Zeit zum Entspannen nehmen tun wir etwas für unsere Erholung und die 10 Minuten für den morgentlichen Kaffee investieren wir in einen guten Tagesstart.

Genauso investieren wir physische und psychische Energie. Beim Sport investieren wir Energie in das Aussehen und die Gesundheit unseres Körpers. Wir gehen mehrere Stunden wandern, um dann tolle Momente mit spektakulärer Aussicht zu geniessen. Fast täglich stecken wir unsere Energie in unsere Arbeit, um zufrieden damit zu sein und uns weiter zu entwickeln.

Im Gegensatz dazu bedeuten Investitionen im wirtschaftlichen Sinn etwas anderes. Sie haben immer einen wesentlichen Aspekt gemeinsam: Sie umschreiben den Einsatz von Kapital mit dem Zweck, es durch Wertsteigerung oder laufende Erträge zu vermehren. In einzelnen Fällen gibt es jedoch auch Investitionen die nur auf Werterhalt abzielen: „Impact Investing“ stellt neben dem finanziellen Werterhalt der Investition das Erzielen von sozialem oder ökologischem Mehrwert (Rendite ) in den Vordergrund.

In unserem Blog findest du interessante Artikel zu den Investitionsarten, Anlageklassen und Instrumenten. Warum wir investieren allerdings investieren sollten, wollen wir nun etwas genauer beleuchten.

Inflation misst die Teuerungsrate (Preissteigerung) für den Konsum von Gütern und Dienstleistungen. Positive Inflation bedeutet eine Verringerung der Kaufkraft des Geldes. Wir können bei steigenden Preisen mit derselben Menge Geld weniger kaufen und konsumieren. Zentralbanken sind dafür verantwortlich, die Inflation mit volkswirtschaftlichen Instrumenten wie den Zinsen und der Geldmenge zu kontrollieren. Die Europäische Zentralbank hat das Ziel, die Inflationsrate mittelfristig unter 2% zu halten.

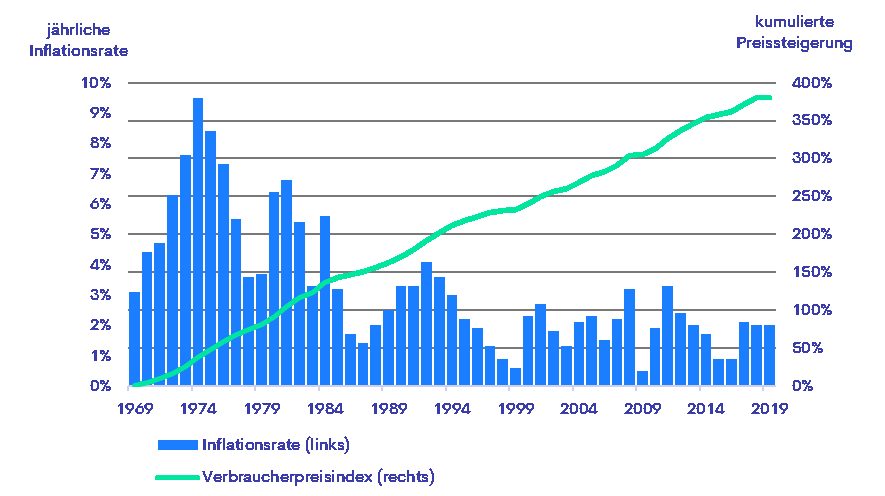

Wenn positive Inflation herrscht müssen wir versuchen die Teuerungsrate mit Wertsteigerung unseres Vermögens auszugleichen. Schaffen wir das nicht, verliert jeder besessene EURO über die Zeit an Kaufkraft. Die folgende Grafik zeigt die Entwicklung der Verbraucherpreise, wir bezeichnen den Indikator als Inflation, über die letzten 50 Jahren.

Inflation und der Verbraucherpreisindex in Österreich, 1969 bis 2019[1]

Die Preise sind im Durchschnitt um 3.3% angestiegen, hört sich nicht viel an. In Summe haben sich Preise über 50 Jahre allerdings um fast 400% erhöht, sind also ein Fünffaches von 1969. Wer sein Vermögen nicht verantwortungsbewusst veranlagt hat ist heute bedeutend ärmer als vor 10, 20 oder 50 Jahren. Die Kaufkraft von 100 EURO, damals Schilling, beträgt heute nur noch 20 EURO.

Österreicher als Land der Sparer: Aber ist das gut?

Österreicher versuchen auch etwas gegen die Teuerung zu unternehmen, aber ist das genug? Unsere Landsleute können als Europameister beim Anlegen in Spar und Geldmarktprodukten bezeichnet werden: 92% nutzen Sparanlagen oder Tages- und Festgelder. Der europäische Durchschnitt liegt bei 78%.[2]

Die derzeitige Inflation ist leider höher als die ausgezahlten, Zinsen auf Sparbüchern, denn die betragen selten über 0%. Im Prinzip lässt die Nullzins-Politik der Europäischen Zentralbank alle Sparbuch-Besitzer immer ärmer werden. Ironischerweise wissen das die Österreicherinnen, nur 30% sind mit ihren Sparerträgen zufrieden, und tun trotzdem nichts dagegen

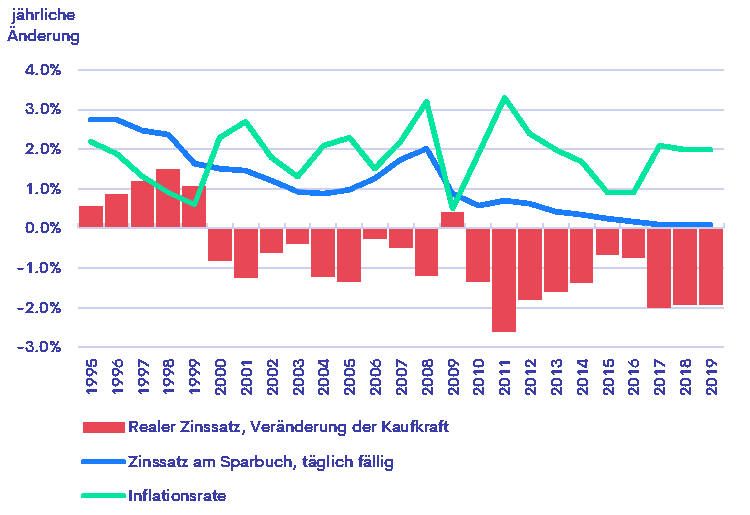

Nehmen wir einmal die letzten 25 Jahre her, um einen realistischeren Zeitraum zu betrachten. Wie sieht es nun aus, wenn wir die Inflation mit den Zinsen auf Spareinlagen vergleichen?

Zinssatz täglich fälliger Spareinlagen, Inflationsrate und Realzinsen in Österreich, 1995 bis 2019[3]

Der reale Zinssatz misst die Differenz zwischen Zinsen und Inflation. Das entspricht der Veränderung der Kaufkraft unserer Anlagen. Wenn Zinsen höher als die Inflation sind, also die blaue über der grünen Linie liegt, steigt die Kaufkraft. Sind Zinsen darunter verliert das angelegte Geld in Summe an Wert.

Während bezahlte Zinsen bis 1999 noch über dem herrschenden Inflationsniveau lagen, sieht das seitdem leider anders aus. Nur 2009, mitten in der Kapitalmarktkrise, ist die Inflation auf Tauchstation gegangen. Ansonsten haben Sparer in 18 der letzten 19 Jahre Kaufkraft verloren. Seit 20 Jahren sind in Österreich die Zinsen am Sparbuch also nicht mehr werterhaltend.

Im Durchschnitt betrug die Inflation 1.8%, Zinsen auf täglich fällige Spareinlagen lagen bei 1.1%. Durchschnittlich hat die Inflation dem braven Sparer 0.7% seines angelegten Vermögens im Jahr weggefressen. Aber wie sieht es über den gesamten Zeitraum gesehen aus, wie stark akkumuliert sich dieser Wertverlust?

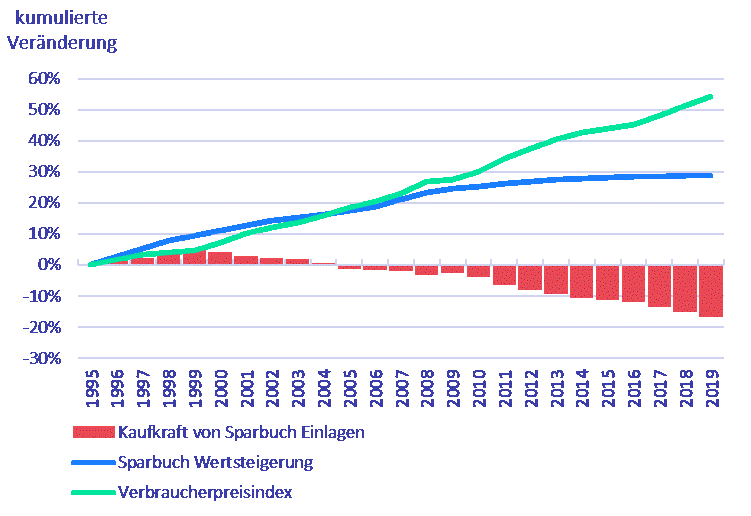

Kumulierte Veränderung täglich fälliger Spareinlagen und Verbraucherpreisindex in Österreich, 1995 bis 2019[4]

Wie erwähnt können Einlagen auf Sparbüchern bis 1999 nicht mit der Teuerungsrate mithalten. Während die Preise um über 54% gestiegen sind, haben über 25 Jahre angelegte Spareinlagen nur 29% rentiert. Das Ersparte hat ein Viertel weniger eingebracht als die Inflation was einem Kaufkraftverlust von über -17% entspricht. Im Durchschnitt liegen Sparzinsen in den letzten 15 Jahren um fast 2% unter der Inflation.

Wer die Kaufkraft seines Ersparten zumindest bewahren will muss damit heutzutage zumindest die Inflationsrate von derzeit 2% erwirtschaften. Bei Zinsen von (unter) 0% wird man das mit dem Sparbuch nicht schaffen, solange die Zinsen nicht ansteigen oder die Inflation sinkt – und die Inflation kannst du leider nicht selbst beeinflussen.

Das ist der Grund warum es wichtig ist, Anlageformen mit höheren Wertsteigerungen und Renditen in Betracht zu ziehen. Wer nach bessern Veranlagungen sucht muss sich bewusst sein, dass das Risiko mit der erwarteten Rendite steigt. Risiko bedeutet in diesem Zusammenhang die mögliche Wertschwankung, dem damit verbundenen Verlustpotenzial und der Handelbarkeit (Liquidität) der Veranlagung.Es gibt kein grösseres Gewinnpotenzial, ohne gesteigertem Risiko angeboten - ausser bei unseriösen Anbietern und Webseiten.

Wer Erspartes mittel- oder sogar langfristig nicht zur Verwendung braucht, sollte unbedingt auf Finanzanlagen und die Ertragskraft des Kapitalmarkts setzen. Zusätzlich sind die erwarteten Renditen von Realwerten wie Immobilien auch höher als bei Sparbüchern. Um das Risiko zu streuen, ist es ratsam, in verschiedenen Anlageklassen aktiv zu werden. Je besser diversifiziert, umso eher können Schwankungen ausgeglichen werden und temporäre Verluste abgefedert werden. Wichtig ist zu verstehen, dass immer Risiken bleiben, Wertsteigerungen und Renditen nicht garantiert werden können.

Einen guten Überblick zu den verschiedenen Anlageklassen findest du in unserem Blogpost „Anlageklassen: Aktien, Anleihen & Co im Vergleich“:

Geldmarkt, Aktien, Anleihen, Immobilien, Alternative Anlagen, Crowdinvesting & Co. – wir schaffen Überblick über dein Anlageuniversum.

Unser Blogpost „Finanzinstrumente und wie du sie am Besten einsetzt“ beschreibt alle Instrumente, die dir Zugang zu den verschiedenen Anlageklassen geben:

Aktien, Anleihen, Fonds, ETFs, Optionen, Futures, Strukturierte Produkte, Direktanlagen, Kollektivanlagen & Co – finopt erklärt die wichtigsten Finanzinstrumente.

Wenn du wissen willst, welche Art anzulegen zu dir passt, sie unseren Blogpost „Anlegen & investieren: Beratung, Mandat oder doch selbst“ an:

Selbst beim Onlinebroker investieren, Vermögensberatung oder Portfoliomanagement vom Vermögensverwalter - ein Überblick

finopt bietet eine Plattform, die dich bei deiner persönlichen Entscheidungsfindung und deinem Investitionsprozess unterstützt. Für finopt sind nicht alle Menschen gleich, wir bieten dir die Möglichkeit, deine individuelle Situation und deine ganz persönlichen Prioritäten zu berücksichtigen.

Zuerst verschaffst du dir einen Überblick über dein Finanzleben. Erfasse kurz, mittel und langfristige Ziele. Anhand deiner Ziele erstellt finopt einen Finanzplan und evaluiert wie gut deine finanzielle Gesamtsituation darauf ausgerichtet ist und welche Möglichkeiten du hast. Nutze diese Informationen als Basis für die Entscheidung in welchen Anlageformen du investieren willst.

Verbessere dein Wissen und lerne über verschiedene Investitionsmöglichkeiten. finopt versorgt dich mit aktuellen Informationen damit du optimale Entscheidungen treffen kannst. Lerne verschiedene Alternativen kennen und evaluiere sie anhand von strukturierten Informationen, unabhängigen und seriösen Kriterien. Gleichgültig ob Bank, Online Broker, Vermögensverwalter oder FinTech – finopt bietet Dir seriöse und verständliche Informationsgrundlagen um den richtigen Partner oder das passende Produkt zu finden.

[1] Oesterreichische Nationalbank

[2] J.P Morgan Asset Management, Income Barometer Österreich 2018.