Bei einem Derivat handelt es sich nicht um ein klassisches Finanzinstrument, sondern um einen Vertrag zwischen Käufer und Verkäufer. Derivate sind Finanzinstrumente, deren Wert sich vom Preis eines anderen Finanzinstruments, dem Basiswert, ableitet (lateinisch „derivare“ bedeutet „ableiten“).

Einen Vergleich mit allen anderen Finanzinstrumenten findest du in unserem Blogpost "Finanzinstrumente und wie du sie am Besten einsetzt":

Aktien, Anleihen, Fonds, ETFs, Optionen, Futures, Strukturierte Produkte, Direktanlagen, Kollektivanlagen & Co – finopt erklärt die wichtigsten Finanzinstrumente.

Derivate im Überblick

Derivate sind extrem komplex und aufgrund ihrer Hebelwirkung sehr häufig mit grossen Gewinn- und Verlustschwankungen verbunden. Derivate werden zur Absicherung und für Spekulation eingesetzt. Vor allem Banken, Versicherungen oder Firmen aus dem Rohstoffbereich setzen Derivate ein, um Risiken zu managen und abzusichern.

Verluste beim Handel mit Derivaten können unbegrenzt sein und der Investor zum Nachschuss von Geld verpflichtet werden. Für die Erlaubnis zum Handel mit Derivaten sind weitreichende Erfahrung und Wissen erforderlich. Deshalb sind Derivate hauptsächlich für professionelle Investoren zugänglich. Online Broker bieten auch für Privatinvestoren die Möglichkeit an Derivatbörsen oder mit CFDs aktiv zu werden.

Optionen und Futures werden als standardisierte Produkte an Derivatbörsen gehandelt. Sie werden regelmässigen mit standardisierten Ausgestaltungsmerkmalen neu an der Börse aufgelegt – Market Maker stellen sich als Gegenpartei zur Verfügung und so den Handel in den Derivaten sicher.

Swaps und CFDs und vereinzelt Optionen werden ausserbörslich im otc (over the counter / ausserbörslich) Handel und immer direkt mit der Gegenpartei gehandelt. Während CFDs meist standardisiert sind, werden Swaps und otc-Optionen hingegen mit individuell Merkmalen aufgelegt.

Der Basiswert ist immer eine marktbezogenen Referenzgröße und kann ein Finanzinstrument oder eine Finanzkennzahl sein bei dem / der sich ein Preis bestimmen lässt.

Das deutsche Wertpapier Handelsgesetz unterteilt in folgende Basiswerte für Derivate:

- Wertpapiere wie Aktien, Anleihen oder Indizes

- Zinssätze, Risikoprämien von Schuldnern (Credit Spreads) und andere Erträge wie Dividenden

- Rohstoffe und Edelmetalle

- Währungen

Derivate bieten die Möglichkeit mittels Hebel (englisch „leverage“) grosse Investitionen mit geringem Kapitaleinsatz einzugehen. Sie ermöglichen es, ein Vielfaches des eingesetzten Kapitals (der „Margin“) zu bewegen was zu unbegrenzten Gewinnen und Verlusten führen kann.

Der Hebel ist der Multiplikator, der ausdrückt, wie sich das eingesetzte Kapital in Bezug auf eine Bewegung im Basiswert verändert. Ein Hebel von 5 bedeutet, dass sich das eingesetzte Kapital im Vergleich zum Basiswert 500% bewegt.

Wenn ein Derivat gekauft oder verkauft wird, ist der einzige Kapitalaufwand eine Sicherheitsmarge („Initial-Margin“). Die Margin wird auf einem speziellen Margin-Konto bei der Clearingstelle hinterlegt und im Laufe der Zeit nach dem Mark-to-Market Prinzip angepasst („Maintenance-Margin“).

Beim Mark-to-Market gleichen Käufer und Verkäufer die angelaufenen Gewinne und Verluste über die Zeit mittels Zahlungen auf das Margin-Konto aus. Wenn eine der Gegenparteien die Position schliesst, kommt es zum Austausch der angelaufenen Margins. Bei Derivaten mit physischer Lieferung wird am Laufzeitende der Basiswert ausgetauscht (englisch „physical settlement“) und es kommt zu entsprechenden Zahlungsströmen (englisch „cash settlement“).

Bei ist Call Optionen ist es etwas anders: Der Käufer bezahlt eine einmalige Prämie während der Verkäufer der Option die angelaufenen Gewinne und Verluste auf dem Margin-Konto ausgleicht.

Es werden bei Derivaten 4 verschiedene Produkte unterschieden.

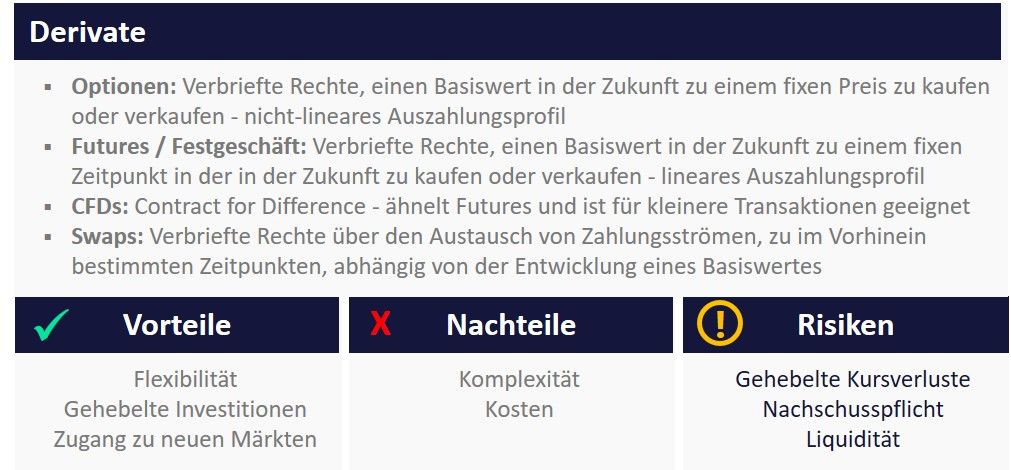

Optionen repräsentieren für den Käufer das Recht, einen Basiswert zu einem fix festgesetzten Preis (englisch „strike price“) innerhalb einer bestimmten Ausübungsfrist (Amerikanische Option) oder bei Fälligkeit (Europäische Option) zu kaufen (Call Option) oder zu verkaufen (Put Option). Falls der Käufer der Call Option (Put Option) sich zur Ausübung entscheidet, ist der Verkäufer verpflichtet den Basiswert zum fix vereinbarten Preis zu liefern (zu kaufen).

Um diese Verpflichtung einzugehen, beziehungsweise dem Käufer das Recht einzuräumen, erhält der Verkäufer der Option vom Käufer eine Prämie. Gewisse Optionen verpflichten nicht zur Lieferung des Basiswertes (englisch „physical settlement“) sondern zum Barausgleich (englisch „cash settlement“).

Der Käufer (Verkäufer) eines Futures verspricht dem Käufer (Verkäufer) zu einem fixen Zeitpunkt in der in der Zukunft den Basiswert basierend auf dessen Marktpreises bei Fälligkeit zu liefern (abzukaufen), oder mittels Barausgleich (englisch „cash Settlement“) zu bezahlen.

Futures bilden den Marktpreis des Basiswertes 1:1 ab, die angelaufenen Gewinne und die Verluste werden mittels Margin kontinuierlich angepasst.

Der Differenz-Kontrakt (englisch „contract for difference“) ähnelt den Futures. Es handelt sich um ein Derivat, das ursprünglich aus England kommt und in den letzten Jahren stark an Popularität bei Privatinvestoren gewonnen hat. Anleger können mit grosser Hebelwirkung direkt auf positive und negative Kursentwicklung eines Basiswertes spekulieren, ohne ihn tatsächlich zu kaufen oder zu verkaufen.

Dabei ist vorab Margin beim CFD-Broker zu hinterlegen, die nur einen Bruchteil der angestrebten Position (englisch „exposure“) ausmacht. Der Broker ermöglicht den Hebel und finanziert den Kauf / Verkauf des Basiswertes.

Der CFD Handel erfolgt otc (englisch „over-the-counter“) als Geschäft mit einem CFD-Broker und ermöglicht, mit begrenztem Kapitaleinsatz, zu geringen Kosten grosse Positionen zu bewegen.

Swaps sind Vereinbarungen zwischen dem Käufer und dem Verkäufer über den Austausch von Zahlungsströmen, zu im Vorhinein bestimmten Zeitpunkten, abhängen von der Entwicklung eines Basiswertes (oft Zinssätze oder Risikoaufschläge von Anleihen).

Swaps werden nicht an Börsen gehandelt und sind somit immer otc (over the counter) Geschäfte, die Privatinvestoren eigentlich nicht zur Verfügung stehen. Häufig dienen Swaps professionellen Investoren zum Eingrenzen von finanziellen Risiken. Einer der Teilnehmer (Gegenpartei) eines Swaps ist sehr häufig ein Bankinstitut.

An der Börse gehandelte Optionen werden regelmässig in Serien aufgelegt und weisen eine grosse Bandbreite an Laufzeiten und Merkmalen bezüglich des Basiswertes auf. Alle otc-Derivate können nach den Erfordernissen des Investors mit komplett individuell Merkmalen aufgelegt werden.

Derivaten bieten die Möglichkeit, mit Hebel zu investieren und nicht lineare Auszahlungsstrukturen zu erlangen. Dadurch können überproportionale Gewinne erzielt werden. Vor allem institutionelle Investoren nutzen Derivate um schnell mit begrenztem Kapitaleinsatz grosse Beträge zu bewegen. Es ist weitaus weniger Kapital nötig, als würde man die Basiswerte selbst bewegen.

Derivate bieten einfachen Zugang zu Märkten, die sonst nur schwer zugänglich sind. Hierzu zählen beispielsweise zahlreiche Rohstoffe, Zinsen oder sogfar dem Wetter.

Im Gegensatz zu einer direkten Investition von Wertpapieren bieten Derivate eine kostengünstige Möglichkeit, Zugang am Kapitalmarkt zu bekommen.

Derivate sind komplexe Finanzinstrumente und es erfordert viel Erfahrung im Umgang mit ihnen. Bei Optionen und Swaps ist das exakte Auszahlungsprofil nicht linear. Um Margins und Mark-to-Market Anpassungen zu verstehen, ist viel Erfahrung notwendig.

In Österreich werden Gewinne aus Derivatgeschäften bei Privatpersonen mit der Einkommenssteuer belastet. Im Gegensatz dazu werden andere Kapitaleinkünfte mit der KESt abgegolten. Falls der Einkommenssteuertarif über dem KESt-Satz liegt sind Gewinne aus Derivaten steuerlich benachteiligt. Ausserdem können Verluste aus Derivaten nicht mit Gewinnen aus traditionellen Finanzinstrumenten (die dem KESt unterliegen) verrechnet werden und umgekehrt.

Bei Derivaten kann bei geringem Kapitaleinsatz sehr rasch zu überproportionalen Verlusten kommen. Insofern ist ein gutes Verständnis der Wertentwicklung für Anleger so wichtig.

Im Extremfall kann es für den Investor bei grossen Verlusten sogar zu Nachschusspflichten kommen. Das heisst, es kann mehr verloren werden als auf einem Margin-Konto eingezahlt wurde.

Bei Derivaten auf nicht liquide Basiswerte, kann es für Investoren beim Schliessen der Position zu Liquiditätsrisken kommen – auch wenn es einen Market-Maker gibt. Derivate können dann extrem hohe Spannen zwischen An- und Verkaufspreis aufweisen was hohe Transaktionskosten für den Investor bedeutet.