Versicherungen sind eine Sache für sich: Wenn überhaupt, die Meisten von uns empfinden alles rund ums Versichern als notwendiges Übel. Entweder man zahlt monatlich ein, ärgert sich dass man sie nicht braucht, oder es passiert mal was und man ist nicht versichert.

Aber sind wir mal ehrlich, wer ist nicht gelassener, wenn er im Vollkasko-versicherten Auto fährt, mit einer Reiseversicherung in den Bali Urlaub fliegt und eine grosse Party in der Haushalt-versicherten Wohnung feiert? Trotzdem ist es nicht einfach, bei der Vielzahl an Möglichkeiten, die richtige Versicherungsart zu finden. Ausserdem musst du wissen welche Versicherungen für dich verpflichtend sind und wann sich freiwillige Versicherungen lohnen.

Dieser Blogpost analysiert interessante Statistiken zu den Ausgaben für Versicherung der Österreicher, beschreibt verschiedene Versicherungsarten und beleuchtet die Frage, ob beziehungsweise wann du dich versichern solltest.

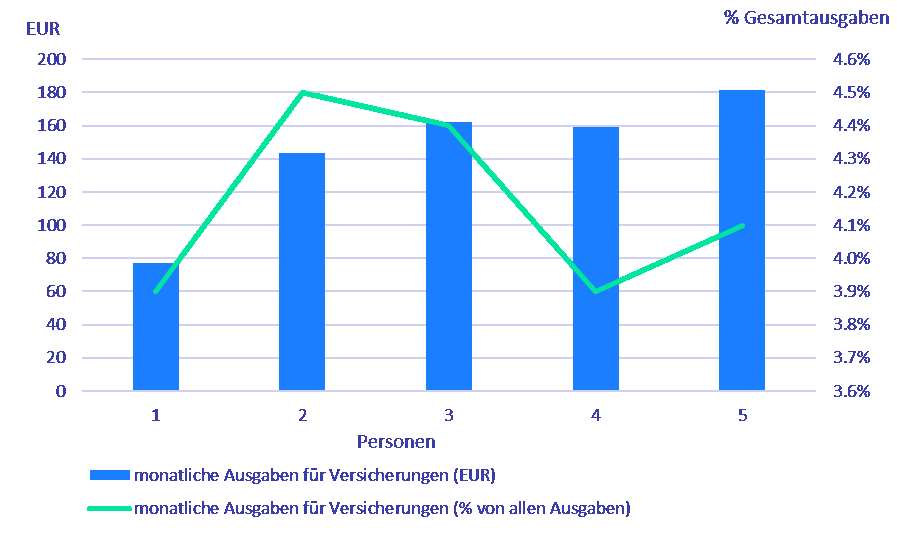

Im Durchschnitt geben österreichische Haushalte für Versicherungen 126 EUR pro Monat aus was inetwa 4.2% der Gesamtausgaben ausmacht. Wie bei anderen Ausgaben liegen die Versicherungsausgaben bei 1-Personen Haushalten deutlich unter denen von Mehrpersonenhaushalten. Der Prozentsatz an den Gesamtausgaben schwankt jedoch nicht stark und bewegt sich zwischen 3.9% für 1-Personen und 4.5% für 2-Personen Haushalte.

Haushaltsausgaben für Versicherungen nach Haushaltsgrösse[1]

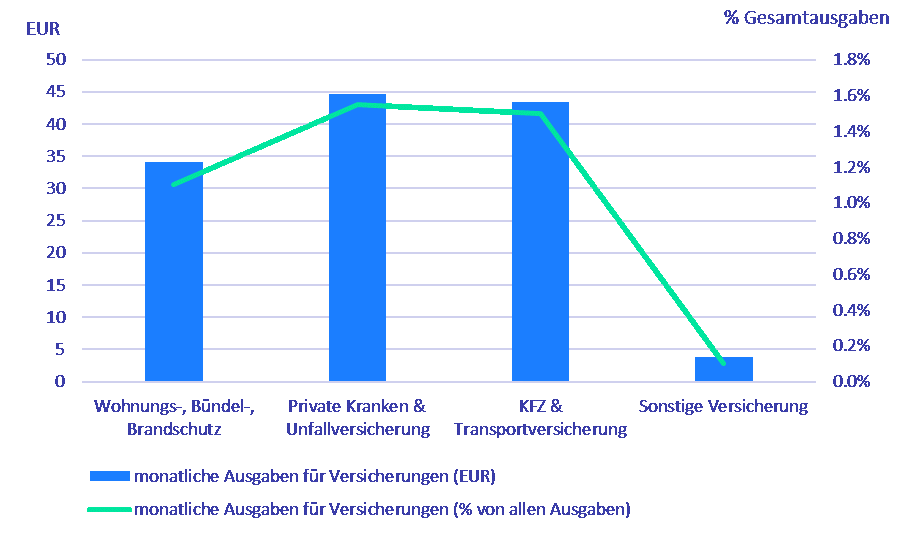

In österreichischen Haushalten machen die drei mit Abstand wichtigsten Versicherungen 97% der Versicherungskosten aus. Da es sich um durchschnittliche Werte handelt werden die gesamten in Österreich anfallenden Versicherungskosten durch die Anzahl österreichischer Haushalte (auch jene die keine Versicherung haben) geteilt.

- Private Kranken und Unfallversicherung: Durchschnittlich 45 EUR pro Haushalt und Monat

- Haushaltsversicherung (Wohnungs-, Bündel-, Brandschutzversicherung): 34.1 EUR pro Haushalt und Monat

- Kfz-Versicherungen: 34 EUR pro Haushalt und Monat

Für alle anderen Versicherungen werden in Summe durchschnittlich knapp 4 EUR im Monat ausgegeben. Das zeigt wie wenig österreichische Haushalte bereit sind, für zusätzliche Versicherungen zu bezahlen.

Haushaltsausgaben für Versicherungen nach Art der Versicherung [1]

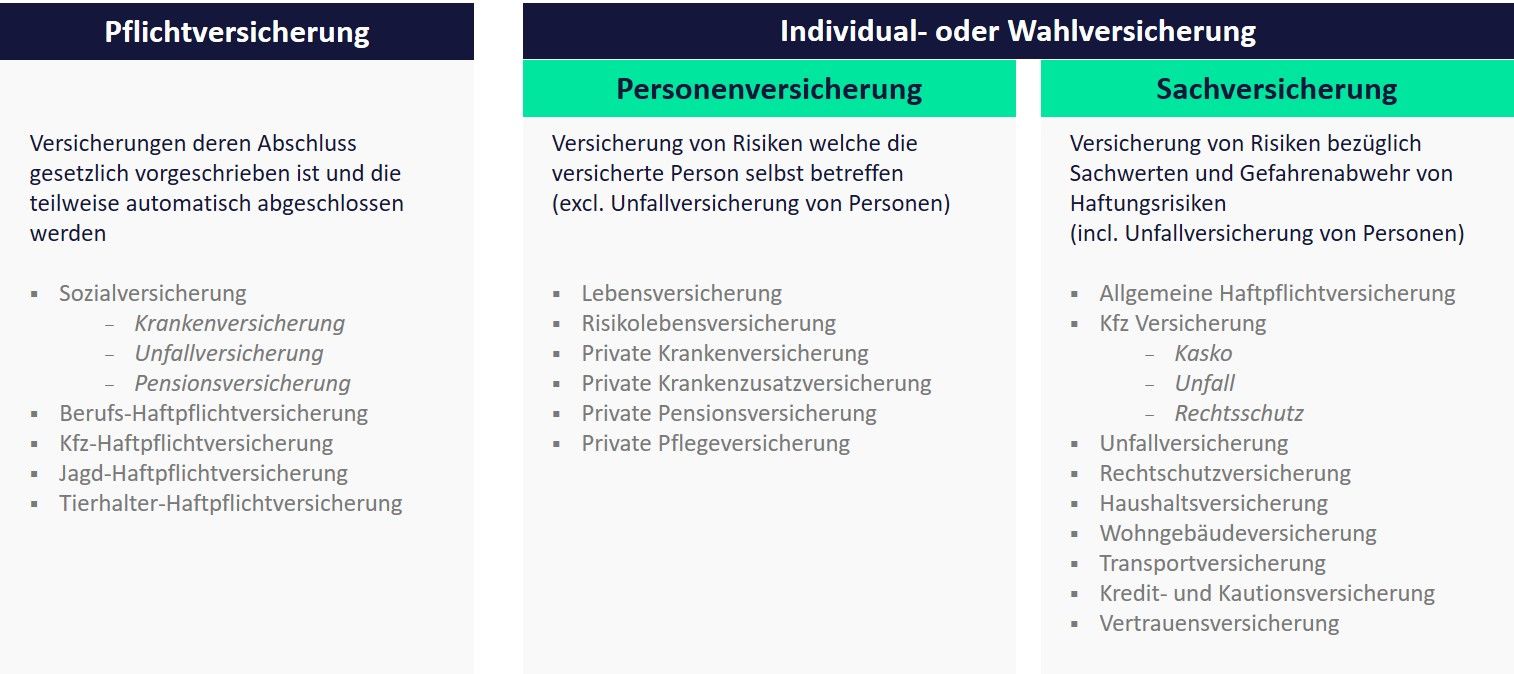

In Österreich gibt es sogenannte Pflichtversicherungen, die jeder von uns haben muss und teilweise automatisch abgeschlossen werden (Sozialversicherung), und Individualversicherungen, die wir freiwillig abschliessen können.

Übersicht zu den verschiedenen Versicherungsarten in Österreich mit Beispielen

Als Pflichtversicherung werden alle Versicherungen bezeichnet deren Abschluss gesetzlich vorgeschrieben ist. Die ersten Pflichtversicherungen entstanden im 17./18. Jahrhundert in Form von Brandversicherungen. Ab 1883 gab es durch die Bismarcksche Sozialgesetzgebung die ersten Pflichtversicherungen im Bereich der Sozialversicherung.

Dieser Absatz bietet dir einen Überblick über die wichtigsten Pflichtversicherungen in Österreich.

In Österreich ist die gesetzliche Sozialversicherung eine Pflichtversicherung. Bereits bei Vorliegen gesetzlich näher definierter Voraussetzungen erfolgt automatisch die Einbeziehung in eine oder mehrere der folgenden drei Versicherungszweige:

- Krankenversicherung

- Unfallversicherung

- Pensionsversicherung

Jeweils unterschiedliche Versicherungsträger sind für diese drei Sparten zuständig. Personen werden gesetzlich zu einer Versichertengemeinschaft zusammengeschlossen und einem bestimmten Sozialversicherungsträger zugeordnet. Der Versicherungsträger ist vorgegeben und kann nicht von dir ausgesucht werden.

Versicherte werden zu Versichertengruppen wie zum Beispiel Arbeitnehmer/innen, Beamtinnen und Beamte oder selbstständig Erwerbstätige zusammengefasst. Diese Versichertengruppen sind entweder automatisch voll- oder Teil-versichert.

In einem Sozialstaat werden durch Beitragszahlungen der besser Verdiener Leistungen für wirtschaftlich schlechter gestellte Personen ermöglicht und gedeckt. So bewirken die Sozialversicherungsträger gleiche Leistungen für alle Versicherten. Die Beitragszahlungen hängen nur vom Einkommen und nicht wie in anderen Systemen von Alter, Geschlecht oder Gesundheitszustand ab. Das bedeutet, dass die Beitragshöhe unabhängig vom persönlichen Risiko ist.

Bei der Tätigkeit von Rechtsanwälten und Rechtsbeiständen, Finanzdienstleistern, Steuerberatern, Architekten und Ingenieuren, Treuhändern oder Ärzten besteht bei Fehlberatung ein erhöhtes Risiko, Vermögensschäden anzurichten. Daher sind sie verpflichtet, eine Berufshaftpflichtversicherung abzuschliessen.

Jeder Besitzer eines Fahrzeuges ist gesetzlich verpflichtet, dieses vor Anmeldung mit einer Autoversicherung zu versehen. Die Versicherung muss Schadensersatzansprüche decken, die einem Dritten durch den Betrieb eines Kraftfahrzeugs entstehen können. Mittlerweile ist das Kraftfahrzeug-Haftpflichtversicherungsrecht in der Europäischen Union weitgehend harmonisiert.

Alle Jäger die den Jagdschein lösen sind verpflichtet sich mit einer Jagdhaftpflichtversicherung zu versichern. Diese schützt vor Schäden, die vom Jagdscheininhaber durch die Jagdtätigkeit Dritten verursacht werden könnten.

Wenn du ein kleineres Haustier besitzt, ist diese in der Privathaftpflichtversicherung mitversichert. Bei grösseren Tieren ist jedoch eine Tierhaftpflichtversicherung nötig, die gegen Personenschäden, Sachschäden und resultierenden Vermögensschäden schützt. Die genauen Regelungen sind in den Bundesländern unterschiedlich und müssen individuell überprüft werden.

Individualversicherungen werden je nach dem Versicherungsziel in Personenversicherung und Sachversicherung unterteilt. Im Gegensatz zu den Pflichtversicherungen hat die Versicherungsnehmerin Vergtragsfreiheit welche Versicherung sie auswählt.

Diese Kategorie fasst alle Versicherungen zusammen, die Risiken absichern, welche in der Person selbst liegen und keine Dritten oder Sachen involviert. Ausgeschlossen ist die private Unfallversicherung.

- Lebensversicherung

- Risikolebensversicherung

- Private Krankenversicherung

- Private Krankenzusatzversicherung

- Private Pensionsversicherung

- Private Pflegeversicherung

Unter Sachversicherungen sind alle Versicherungsarten zusammengefasst, die vor Risiken bezüglich Sachwerten und Gefahrenabwehr von Haftungsrisiken schützen. Dazu kommt noch die private Unfallversicherung für Personen.

- Allgemeine Haftpflichtversicherung

- Kfz Versicherung

- Unfallversicherung

- Rechtschutzversicherung

- Haushaltsversicherung

- Wohngebäudeversicherung

- Transportversicherung

- Kredit- und Kautionsversicherung

- Vertrauensversicherung

Und wann sollten wir zu einer Wahlversicherung greifen? Deine Risikoneigung im Alltag und deine allgemeine finanzielle Verfassung haben grossen Einfluss darauf, ob eine Versicherung Sinn macht.

Beispiel Handyversicherung: Wenn du dir locker ein neues Mobiltelefon leisten kannst macht es wenig Sinn dein Gerät zu versichern. Vergiss nicht, du bezahlst nicht nur die mit der Wahrscheinlichkeit gewichtete Schadenssumme sondern auch noch die Marge des Versicherungsunternehmens.

Beispiel Kfz-Vollkasko: Wenn du dir ein neues Auto kaufst wirst du seinen hohen Wert in den ersten Jahren höchstwahrscheinlich komplett absichern. Stell dir vor du verursachst aufgrund eines Fahrfehlers einen Totalschaden – besser komplett abgesichert sein als den riesen Verlust hinnehmen zu müssen. Bei geringerem Restwert des Autos macht Vollkasko weniger Sinn. Der finanzielle Schaden ist in Relation nicht so bedeutsam.

Beispiel Haushaltsversicherung: Die Haushaltsversicherung zählt zu den freiwilligen Sachversicherungen – ist also nicht verpflichtend. Sie schützt vor Schäden am Wohnungsinhalt durch Verlust oder Beschädigung. Darüber hinaus beinhaltet die Haushaltsversicherung auch einen Haftpflichtschutz Wir empfehlen, dass jeder Haushalt ausreichend durch eine Haushaltsversicherung versichert sein sollte.

Generell gilt, dass du dich versicherst, falls der theoretische maximale Schadensfall dir finanziell Probleme bereiten würde. Das ist natürlich nur als Faustregel zu verstehen, jeder Fall muss individuell entschieden werden.

[1] Statistik Austria, Konsumerhebung 2014/15