Wie in anderen Bereichen deines Lebens brauchst du im Finanzleben die richtige Ausrüstung. Mit der richtigen Vorbereitung wirst du dir um einiges leichter tun, bessere Erfolge erzielen und auf jeden Fall mehr Spass haben.

- Klettern ohne Gurt, Seil, Karabiner und die richtigen Schuhe?

- Autofahren ohne Geschwindigkeitsmessung, Benzinanzeige, Radio oder GPS?

- Wohnung putzen ohne Staubsauger, Wischmob und den richtigen Putzmitteln?

- Ein Regal zusammenbauen, ohne Bohrer, Schraubenzieher oder vernünftiger Anleitung?

Wenn überhaupt gelingt das nur halb so gut wie wenn du mit den richtigen Tools ausgestattet bist. Beim Finanzmanagement ist es sehr ähnlich. Eventuell bewältigst du deine Aufgaben auch irgendwie im Blindflug. Das ist aber meistens mit viel Risiko und Stress verbunden, wer will das schon?

Dieser Blogpost erklärt die Funktionalitäten eines digitalen Finanzassistenten und warum er dir helfen kann, Schwung in dein Finanzleben zu bringen.

Vor einigen Jahren waren Block, Bleistift und Taschenrechner oder Excel noch das Hauptwerkzeug der DIY Finanzplaner. Heute ersetzen digitale Finanzassistenten (Personal Financial Management - PFM) die herkömmlichen, analogen und oft sehr mühsamen Tätigkeiten. Dadurch ist es möglich viel effizienter, genauer und gezielter zu arbeiten. Durch intuitives Design und informative Inhalte ist es für alle möglich, ohne grosses Expertenwissen, selbständig aktiv zu werden.

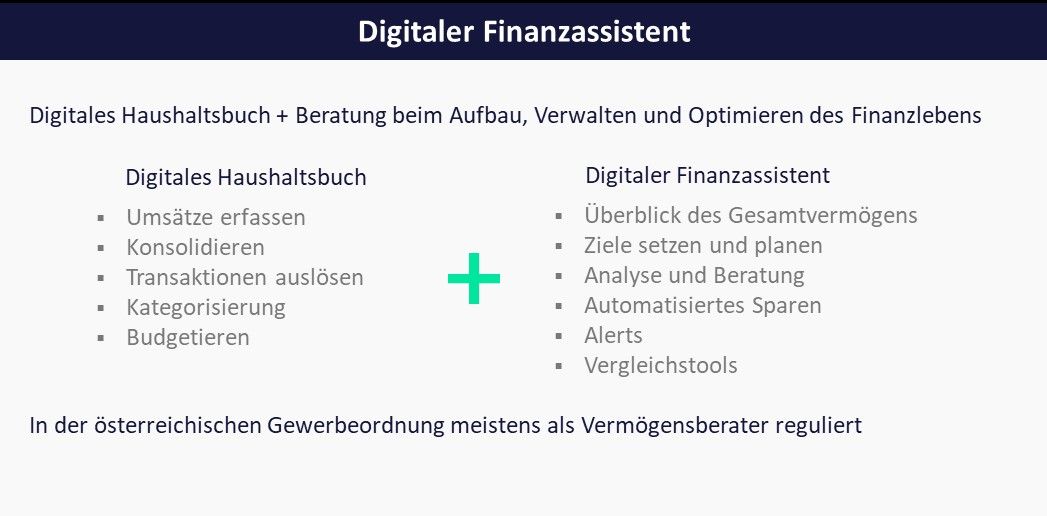

Zusätzlich zu den Funktionen eines Haushaltsbuches helfen und beraten digitale Finanzassistenten beim Aufbau, Verwalten und Optimieren der persönlichen finanziellen Situation. Finanzassistenten berücksichtigen nicht nur die Einnahmen und Ausgaben sondern auch das Gesamtvermögen. Manche Tools bieten Zusatzfunktionen wie Analyse und zukunftsorientierte Beratung bezüglich Einnahmen, Ausgaben und Vermögensstruktur.

Ein neuerer Trend sind Finanzassistenten, welche sich im Versicherungsbereich spezialisieren und in der Folge als Versicherungsmakler agieren. Die folgenden Absätze beschreiben die wichtigsten und am weitest verbreiteten Funktionen und Tools von Finanzassistenten.

Jeder Finanzassistent bietet ein unterschiedliches Leistungsspektrum. Es baut auf die Funktionalität des traditionellen Haushaltsbuches auf und beinhaltet eine Kombination aus den folgenden Komponenten:

Überblick zu den gängigsten Funktionen eines modernen digitalen Finanzassistenten

Oft bieten Tools Hilfe beim Bewerten der einzelnen Wertgegenstände. Das Wichtigste am Vermögensüberblick sind einfach verständliche, vollständige Eingabemöglichkeiten und eine perfekte Darstellung des Vermögens. Ein guter Überblick ist die Basis für solides Planen und informiertes Entscheiden.

Wer Ziele setzt und sein Finanzleben plant hat ein realistischeres Verhältnis zu seinem Geld. Mit klaren Zielen und einem persönlichen Finanzplan ist es einfacher das eigene finanzielles Leben zu verstehen und erfolgreich zu gestalten. Die eigenen Ziele im Blick zu haben ist der erste Schritt, um sie konsequent umzusetzen.

Moderne Finanzassistenten unterstützen den User bei ihrer Finanzplanung. Einige ermöglichen es, ein eigenes (virtuelles) Konto für jedes Ziel einzurichten, auf das Erspartes überwiesen wird. So hat der User immer den aktuellen Fortschritt im Auge und sieht wie nahe das Ziel schon ist. finopt erlaubt es dir sogar, dein gesamtes Vermögen auf deine Ziele zuzuweisen - gleichgültig wo es ist und wie du es erfasst hast. Du behältst dadurch perfekten Überblick zum Fortschritt jedes einzelnen Zieles.

Die Finanzassistenten der neuesten Generation analysieren die Situation des Users und geben aktiven Rat, wie die Situation verbessert und optimiert werden kann. Kontinuierlicher Analyse erlaubt es, konkrete Massnahmen zur Verbesserung verschiedener Bereiche des Finanzlebens zu erkennen.

- Wie können die Ausgaben gekürzt werden?

- Wie kann mehr gespart werden?

- Welche Ziele sollte der User anlegen?

- Wie sieht es mit der Struktur des Vermögens aus?

Diese Fragen zu beantworten ist nicht einfach und erfordert, eine ausgezeichnete Datenbasis und komplexe, darauf basierende Analysen. Im Idealfall kann der User von klaren, objektiven und implementierbaren Vorschlägen profitieren und seine Finanzen rundum verbessern.

Der Trend der Spartools kommt aus den USA wo FinTechs nach Wegen gesucht haben, um Konsumenten aus der Schuldenfalle zu helfen. Das geht kurzfristig am Einfachsten wenn Ausgaben reduziert und die Sparquote erhöht werden. Die Parameter wie Betrag, Zeitpunkt und Trigger für den Sparvorgang kann vom User festgelegt und gesteuert werden.

Es gibt mittlerweile auch in Europa einige interessante Tools, die automatisiertes Sparen von kleinen Beträgen ermöglichen. Viele Banken haben es in ihr digitales Angebot integriert. Automatisches Sparen kann eine grosse Hilfe sein, falls sonst nie etwas am Ende des Monats zum Beiseitelegen bleibt. Weil Sparen so wichtig ist, haben wir ihm einen ganzen Blogpost gewidmet.

Wurde ein ungewöhnlich grosser Betrag vom Konto abgebucht? Wurde ein Betrag doppelt abgebucht? Hat der User ein Budget überschritten oder in der laufenden Periode alle erfüllt? Läuft gerade ein Vertrag ab? Manchmal ist es hilfreich und praktisch, über bestimmte Ereignisse, die das eigene Konto oder Vermögen betreffen, alarmiert zu werden.

Viele Finanzassistenten bieten die Möglichkeit eine Vielzahl an Mitteilungen zu aktivieren und zu parametrisieren. Der User entscheidet was von Interesse ist und mit welcher Frequenz die Benachrichtigungen ausgelöst werden sollen.

Sowohl Fixkosten wie auch variable Ausgaben können optimiert werden. Entweder werden sie aktiv vermieden oder durch vernünftigeres Verhalten und bessere Angebots-Vergleiche reduziert. So stehen dem Konsumenten online zahlreiche Vergleichstools zur Verfügung.

Einige Finanzassistenten haben Vergleichstools integriert, die dem User Alternative Angebote zu bestehenden Verträgen (Versicherungen, Strom, Gas, Internet, Mobiltelefon etc.) anbieten und beim Wechsel helfen.

Wenn digitale Finanzassistenten den Usern zu Veränderungen in ihrem Finanzleben und bei der Vermögensstruktur raten, werden sie in Österreich durch das Gewerberecht als Vermögensberater reguliert. Die erlaubten Tätigkeiten umfassen die systematische Beratung bei Aufbau, Sicherung und Erhaltung von Vermögen und Finanzierung mit Ausnahme der Anlageberatung in Bezug auf Finanzinstrumente.

Vermögensberater haben nie Zugriff auf das Kunden-Vermögen und keine Berechtigung, um dieses direkt zu verwalten. Der Kunde entscheidet immer selbst, welche Services genutzt werden und welcher Rat umgesetzt wird.

finopt ist der erste digitale Finanzberater der dich ganzheitlich unterstütz, deine Situation, deine Gewohnheiten und dein Wissen in Bezug auf Finanzen zu verbessern. Wir ermöglichen es, das ganze Finanzleben auf einer Plattform zu konsolidieren, darzustellen und zu analysieren. finopt hat alle richtigen Tools um Ziele zu setzen, die passende Strategie zu definieren und mit den richtigen Partnern umzusetzen. Ein Plan und eine Strategie helfen beim Entscheiden, finopt stellt den finpuls zur Seite damit du noch klarer durchblicken kannst. Der finpuls bildet den Zustand deines Finanzlebens in drei Teilbereichen ab, finopt versorgt dich mit Rat um ihn kontinuierlich zu verbessern.

Mit finopt können alle wichtigen Finanzangelegenheiten von einem Ort schnell und einfach erledigen werden, es bleibt mehr Zeit für andere Dinge. finopt schafft seinen Usern die notwendige Basis, um die Reise in Richtung verantwortungsbewussteres Finanzleben zu starten. Unsere flexible Plattform ermöglicht es, das Finanzleben einfacher, erfolgreicher und zufriedener zu gestalten.

Wenn dich interessiert, wie sich ein digitales Haushaltsbuch von einem Finanzassistenten und einem Robo-Advisor unterscheidet, dann solltest du unsere Blogpost dazu checken:

Digitales Haushaltsbuch, Finanzassistent und Robo-Advisor: Die Unterschiede der drei Services, wie sie reguliert werden und für wen sie geeignet sind.