Wir haben den drei wichtigsten Tools für private Finanzen jeweils einen eigenen Blogpost gewidmet. Sie sind in der folgenden Aufzählung verlinkt:

1. Digitales Haushaltsbuch

2. Digitaler Finanzassistent

3. Robo Advisor

Dieser Blogpost vergleicht die drei wichtigsten digitale Tools für dein Finanzleben. Wir beschreiben wie sie dir helfen können, ein erfolgreicheres und verantwortungsvolleres Finanzleben zu führen und wie die jeweiligen Anbieter reguliert werden.

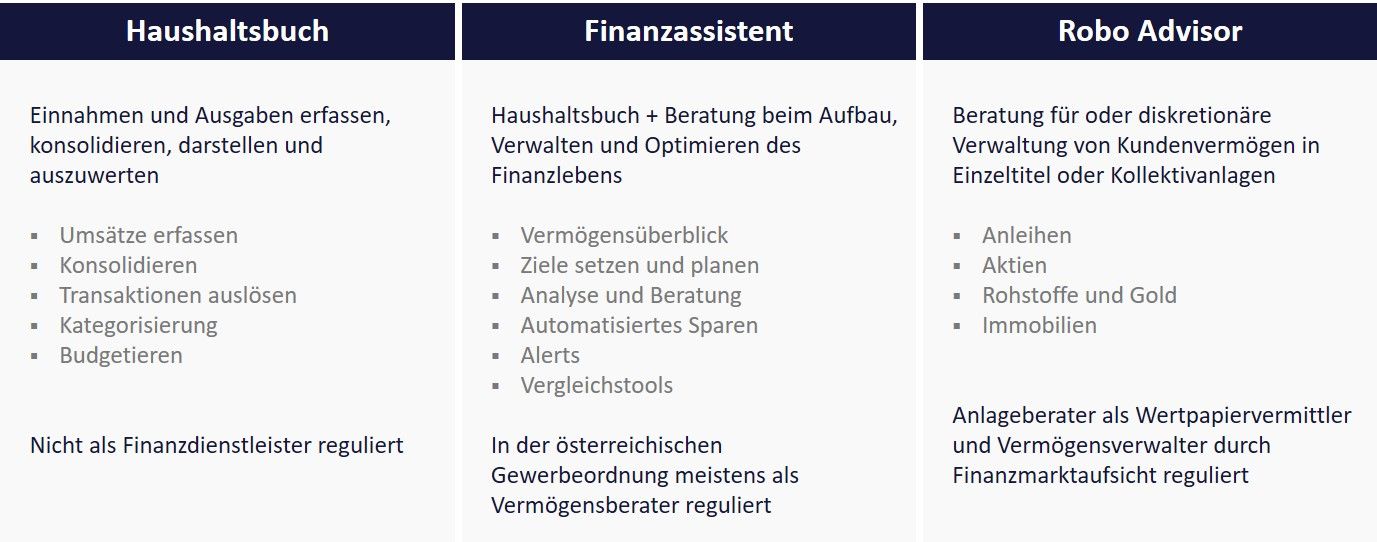

Einfache Haushaltsbücher helfen im Alltag, Einnahmen und Ausgaben zu organisieren. Digitale Finanzassistenten sind wiederum klar von Robo-Advisors zu unterscheiden und abzugrenzen.

Digitale Finanzassistenten übernehmen Aufgaben eines Vermögensberaters während Robo Advisor in den meisten Fällen als Vermögensverwalter agieren. Diese Abgrenzung hat wichtige Konsequenzen auf den Umfang der angebotenen Services und wie die jeweilige Dienstleistung reguliert ist.

Leistungsumfang und Regulierung von Haushaltsbuch, digitalem Finanzassistenten und Robo-Advisor

Ein modernes Haushaltsbuch dient privaten Personen oder Haushalten dazu, ihre Einnahmen und Ausgaben zu erfassen, zu konsolidieren, darzustellen und auszuwerten. Und das so automatisch und schnell wie möglich. Das sind die am weitest verbreiteten Funktionen von digitalen Haushaltsbüchern:

- Umsätze erfassen

- Kategorisieren

- Budgetieren

Anbieter von digitalen Haushaltsbüchern haben meist keine besonderen regulatorischen Vorschriften zu beachten da sie vom User zur Verfügung gestellte Informationen aufbereiten und nicht aktiv zur Finanzsituation beraten.

Einen ausführlichen Artikel zum digitalen Haushaltsbuch findest du hier:

Umsätze erfassen, konsolidieren, kategorisieren, budgetieren – nicht mehr und nicht weniger. Finopt erklärt die wichtigsten Basisfunktionen.

Zusätzlich zu den Funktionen eines Haushaltsbuches helfen und beraten digitale Finanzassistenten beim Aufbau, Verwalten und Optimieren der persönlichen finanziellen Situation. Finanzassistenten berücksichtigen nicht nur die Einnahmen und Ausgaben sondern auch das Gesamtvermögen.

Manche Tools bieten Zusatzfunktionen wie Analysen und zukunftsorientierte Beratung bezüglich Einnahmen, Ausgaben und Vermögensstruktur. Basisfunktionen digitaler Vermögensberater umfassen zusätzlich zu denen des Haushaltsbuches folgende:

- Überblick des Gesamtvermögens

- Ziele setzen und planen

- Analyse und Beratung

- Auto-Sparen

- Alerts

- Vergleichstools

Wenn digitale Finanzassistenten den Usern zu Veränderungen in ihrem Finanzleben und bei der Vermögensstruktur raten, werden sie in Österreich durch das Gewerberecht als Vermögensberater reguliert. Die erlaubten Tätigkeiten umfassen die systematische Beratung bei Aufbau, Sicherung und Erhaltung von Vermögen und Finanzierung mit Ausnahme der Anlageberatung in Bezug auf einzelne Finanzinstrumente.

Finanzassistenten als Vermögensberater haben nie Zugriff auf das Kunden-Vermögen und keine Berechtigung, um dieses direkt zu verwalten. Der Kunde entscheidet immer selbst, welche Services genutzt werden und welcher Rat umgesetzt wird.

Einen ausführlichen Artikel über digitale Finanzassistenten findest du hier:

Gesamtvermögen organisieren, Ziele setzen und planen, Analyse und Beratung, Auto-Sparen, Vergleichstools & Co – wir erklären wie es funktioniert und was dir das bringt

Robo Advisors unterstützen Kunden bei der Investition von konkreten Vermögenswerten innerhalb von Anlageportfolios. Die Dienstleistung kann entweder als Anlageberatung oder als Vermögensverwaltung angeboten werden.

Robo Advisor zeichnen sich dadurch aus, dass ein möglichst grosser Anteil des Anlageprozesses systematisiert, automatisiert und digitalisiert ist. Das heisst, dass menschliche Intervention möglichst gering gehalten wird.

Dem Kunden werden auf Basis der Anlagestrategie Anlagevorschläge für Investitionen unterbreitet, der Kunde entscheidet immer selber über eine etwaige Umsetzung und kann diese jederzeit ablehnen.

Robo Advisors, die digitale Beratung zu Finanzinstrumenten und Anlagestrategien im Kontext eines Investmentportfolios anbieten, werden in Österreich als Wertpapiervermittler reguliert und sind nur der Gewerbeordnung unterstellt. Sie dürfen Kundenportfolios nicht umschichten und haben keinen Zugriff auf die Vermögenswerte des Kunden.

Rechtlicher gesehen geben als Wertpapiervermittler keine Anlageempfehlungen ab sondern vermitteln nur und haften nicht für die Eignung der angebotenen Produkte.

Die meisten Robo-Advisors verwalten das Finanzvermögen ihrer Kunden komplett eigenständig, ohne für einzelne Transaktionen das Einverständnis der Kunden zu benötigen. Das anvertraute Kapital wird in Form von Aktien, Anleihen, ETFs und Investmentfonds investiert.

Robo Advisors die als Vermögensverwalter agieren sind strenger als Wertpapiervermittler reguliert. Sie werden in Österreich von der Finanzmarktaufsicht überwacht. Sie haben dafür zu sorgen, dass die umgesetzte Anlagestrategie zum Risikoprofil, der Anlageerfahrungen und den Anlagezielen des Kunden passt.

Einen ausführlichen Artikel über Robo Advisors findest du hier:

Robo Advisors unter der Lupe: Anlageberatung vs. Vermögensverwaltung, Anlageuniversum, aktive Anlagestrategie und passives Management, Vor- und Nachteile

Je nachdem wie weit du in der Organisation deines Finanzlebens bist, benötigst du Haushaltsbuch, Finanzassistenten oder Robo Advisor.

Willst du deine Einnahmen und Ausgaben besser im Blick haben, kontrollieren und optimiere, dann ist ein Haushaltsbuch das Richtige.

Wenn du dich mit deiner mittel- und langfristigen Finanzplanung auseinandersetzt und dir Gedanken über die Struktur deines Gesamtvermögens machst, solltest du einen Finanzassistenten verwenden. Es hilft dir, einen besseren Überblick zu bekommen, und dein Vermögen mit deinen Zielen in Verbindung zu bringen.

Hast du dich dazu entschieden Geld zu investieren, dann überlege auf einen Robo Advisor zurückzugreifen. Wenn du interessiert an Finanzanlagen bist und über Investitionen selber entscheiden willst, wähle einen auf Anlageberatung fokussierten Robo Advisor. Bist du bereit alle Investitionsentscheidungen abzugeben, dann mach dich mit der Vermögensverwaltung von Robo Advisors vertraut.

finopt ist ein digitaler Finanzberater der dich ganzheitlich unterstütz, deine Situation, deine Gewohnheiten und dein Wissen in Bezug auf Finanzen zu verbessern. Wir ermöglichen es, das ganze Finanzleben auf einer Plattform zu konsolidieren, darzustellen und zu analysieren. finopt hat alle richtigen Tools um Ziele zu setzen, die passende Strategie zu definieren und mit den richtigen Partnern umzusetzen. Ein Plan und eine Strategie helfen beim Entscheiden, finopt stellt den finpuls zur Seite damit du noch klarer durchblicken kannst. Der finpuls bildet den Zustand deines Finanzlebens in drei Teilbereichen ab, finopt versorgt dich mit Rat um ihn kontinuierlich zu verbessern.

Mit finopt können alle wichtigen Finanzangelegenheiten von einem Ort schnell und einfach erledigen werden, es bleibt mehr Zeit für andere Dinge. finopt schafft seinen Usern die notwendige Basis, um die Reise in Richtung verantwortungsbewussteres Finanzleben zu starten. Unsere flexible Plattform ermöglicht es, das Finanzleben einfacher, erfolgreicher und zufriedener zu gestalten.

Wenn dich interessiert, wie sich ein digitales Haushaltsbuch von einem Finanzassistenten und einem Robo-Advisor unterscheidet, dann solltest du unsere Blogpost dazu checken:

Digitales Haushaltsbuch, Finanzassistent und Robo-Advisor: Die Unterschiede der drei Services, wie sie reguliert werden und für wen sie geeignet sind.