Jeder von uns weiss, wie wichtig Einkommen ist: es gibt kaum jemanden der darauf verzichten kann, dass das Konto regelmässig aufgefüllt wird. Dieser kurze Blogpost verschafft dir einen Überblick über die 7 Einkommensarten im Steuerrecht und erklärt ganz einfach wie du vom Brutto- auf das Nettoeinkommen kommst.

Für weiterführende Infos und Statistiken zum Einkommensbegriff und eine Unterscheidung nach dem Leistungsprinzip haben wir zwei weitere Blogposts verfasst:

1. Durchschnittliche Einkommen in Österreich und im globalen Vergleich

Verschiedene Einkunftsarten, was österreichische Haushalte im Durchschnitt verdienen und ein internationaler Vergleich – unser Blogpost zum Einkommen.

2. Aktiv- und Passiveinkommen im Vergleich

Finanzielle Freiheit erfordert entweder aktives oder passives Einkommen – wir verschaffen einen Überblick wie sich die verschiedenen Einkünfte unterscheiden.

Der Einkommensbegriff ist sehr umfassend und weitreichend. Allgemein bezeichnen wir Einkommen als die Summe aller uns in einem bestimmten Zeitraum als Geld oder Sache zufließenden Leistungen.

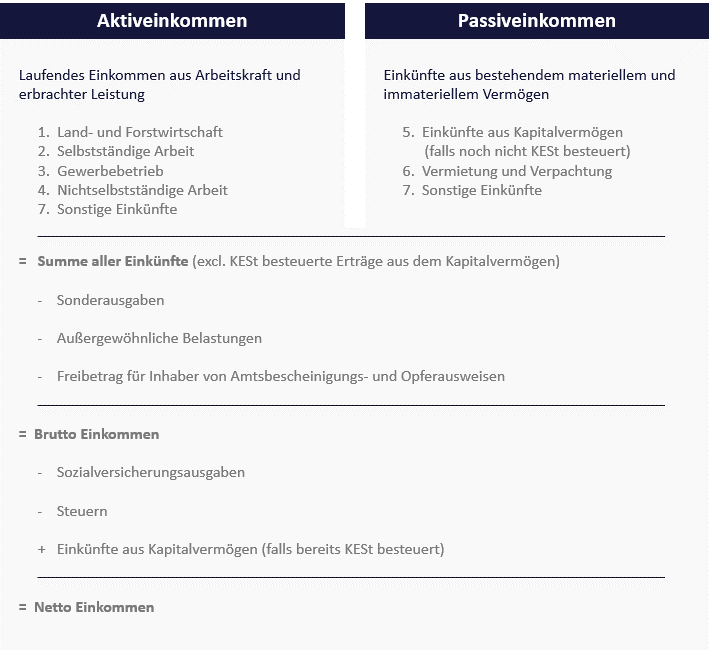

Das Steuerrecht definiert "Einkommen" als den Gesamtbetrag der sieben Einkunftsarten. Davon abgezogen werden allfällige Verluste und Sonderausgaben.[1]

Die steuerrechtlichen Einkunftsarten sind in Österreich und in Deutschland gleich definiert. Und werden in betriebliche und ausserbetriebliche Einkünfte unterteilt:

- Land- und Forstwirtschaft: z.B. Bauer, Fischzüchter, Forstwirte, Gärtner, Imker, Weinbauer

- Selbstständige Arbeit: z.B. Freiberuflerinnen und Freiberufler wie Arzt, Rechtsanwalt, Künstler, Schriftsteller, Wissenschaftler, Vermögensverwalter

- Gewerbebetrieb: z.B. "Klassischer" Gewerbebetrieb wie Tischlerei, Schlosserei, aber auch Handelsbetriebe, weiters Vertreterinnen und Vertreter

- Nichtselbstständige Arbeit: z.B. aktive Arbeitnehmerinnen und Arbeitnehmer & Pensionistinnen und Pensionisten

- Einkünfte aus Kapitalvermögen: z.B. private Zinserträge aus Sparguthaben, Wertpapieren, Dividenden und Ausschüttungen aus Anteilen an Kapitalgesellschaften oder Investmentfonds, sowie Substanzgewinne aus der Veräußerung von privaten Kapitalanlagen (z.B. Aktien) und Derivaten.[2]

- Vermietung und Verpachtung: zB Vermietung von Liegenschaften wie Grundstücken, Gebäuden, Wohnungen (auch Untermiete)

- Sonstige Einkünfte: z.B.: Einkünfte aus privaten Grundstücksveräußerungen, aus Spekulationsgeschäften (Veräußerungsgeschäfte sonstiger privater Wirtschaftsgüter, z.B. Gold und Silber, innerhalb eines Jahres ab der Anschaffung), Einkünfte aus gelegentlichen Leistungen.

Alle anderen Vermögenszuwächse, wie Spiel-, Lotteriegewinne und Schenkungen, unterliegen nicht der Einkommensteuer. Besteuert wird das Einkommen, welches innerhalb eines Kalenderjahres bezogen wird. Die jährlich einzureichende Erklärung für die Feststellung von Einkünften ist in Österreich grundsätzlich über FinanzOnline elektronisch einzubringen.

Gleichgültig welche der 7 Einnahmen und gleichgültig ob aktiv oder Passiveinkommen, eines ist sicher: Ein erheblicher Teil unseres Einkommens wird durch Steuern und andere Abgaben an den Staat abgeliefert.

Übersicht zur Zusammensetzung des Brutto- und Nettoeinkommens in Österreich

Achtung: Bei Einkünften aus Kapitalvermögen wird ein fixer Steuersatz (in Form der Kapitalertragssteuer KEst) angewandt. Sie werden gewöhnlich bereits besteuert ausbezahlt und nicht mehr zusätzlich mit der Einkommenssteuer belastet. Eine Ausnahme bildet die freiwillige Regelbesteuerung. Mehr dazu findest du in unserem Blog Eintrag zur Besteuerung von Einkünften aus Kapitalvermögen:

Kapitalertragsteuer (Kest), Steuersätze, Quellsteuer, Doppelbesteuerung, Steuererklärung, Verlustausgleich, Regelbesteuerung – finopt erklärt dich auf

Alle übrigen Einkünfte werden wie in der Grafik dargestellt mit Sozialversicherungsabgaben und Einkommenssteuer belastet.

Das verfügbare Nettoeinkommen bezeichnet das nach Steuern und Sozialabgaben für Konsum oder Sparen verbleibende Einkommen. Falls es nicht zu einer korrekten Quellenbesteuerung durch den Arbeitgeber kommt ist die jährlich einzureichende Erklärung für die Feststellung von Einkünften in Österreich über FinanzOnline elektronisch einzubringen.

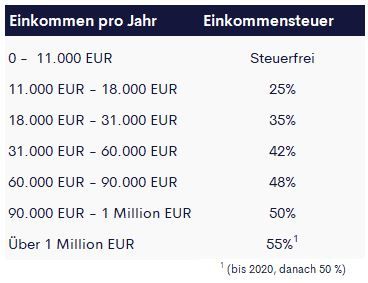

Progressive Einkommenssteuersätze in Österreich[3]

Sowohl in Österreich als auch in Deutschland, zwei klassischen Sozialstaaten, sind die Abgaben erheblich und steigen mit dem anderen Einkommen progressiv an. Je mehr du verdienst, umso höher wird dein Gehalt besteuert. In Österreich sind die ersten 11‘000 Euro steuerfrei, der Spitzensteuersatz beträgt bei einem Einkommen von über 1 Million Euro 55% und wird ab 2012 auf 50% reduziert.

[1] Sowie außergewöhnlichen Belastungen des Freibetrags für Inhaber von Amtsbescheinigungen und Opferausweisen (801 Euro jährlich).

[2] Diese Einkünfte unterliegen als inländische Einkünfte der Kapitalertragsteuer (KESt) und sind in der Regel damit endbesteuert, d.h. es wird keine weitere Einkommensteuer eingehoben. Dabei kommt bei Einkünften aus Geldeinlagen und nicht verbrieften sonstigen Forderungen bei Kreditinstituten ein besonderer Steuersatz in Höhe von 25 Prozent zur Anwendung. Für alle anderen Einkünfte aus Kapitalvermögen beträgt der besondere Steuersatz ab 2016 27,5 Prozent. Werden derartige Kapitalerträge oder Substanzgewinne aus dem Ausland bezogen (z.B. Zinsen aus ausländischen Sparguthaben, Dividenden oder Substanzgewinne aus Aktienverkäufen ohne Depotführung im Inland), werden sie im Wege der Einkommensteuerveranlagung grundsätzlich ebenfalls mit 25 Prozent bzw. 27,5 Prozent besteuert

[3] Neue Tarifstufen laut § 33 Abs 1 idF Steuerreformgesetz 2015/2016.